Een uitgebreide review van CoinLoan

Eind 2016 rijpt er bij enkele Estse crypto-ondernemers een idee. Wat als we leningen kunnen aanbieden met crypto als onderpand? Op die manier kan er verdiend worden, zowel langs de kant van de investeerder als langs de kant van de bemiddelaar. Na enkele maanden van marktprospectie en ontwikkeling van producten wordt het idee in augustus 2017 bekendgemaakt op het Bitcointalkforum. Door middel van een ICO willen de initiatiefnemers een startkapitaal bij elkaar krijgen waarmee ze een platform uit de grond kunnen stampen om hun ideeën werkelijkheid te maken.

Niet de gemakkelijkste periode want, zoals jullie je misschien nog herinneren, was die periode gekend voor de vele scams die met de ICO-hype meekwamen. Op werkelijk elke hoek van de straat stond er wel een nieuw project te roepen om aandacht. Sommige van die projecten waren lege dozen die enkel uit waren op de ETH’s die retailinvesteerders in de markt aan het pompen waren. Als we er al niet zelf in verzeild zijn geraakt, kennen we alleszins zeker iemand die in die periode geld verloren is. Maar om even heel duidelijk te zijn, CoinLoan is dus niet één van die scams geweest.

De CLT token

Tussen eind november 2017 en midden februari 2018 werd een publieke ICO gelanceerd. Met 3,2 miljoen dollar opgehaald werd iets meer dan de softcap van 3 miljoen dollar opgehaald. Aan de prijs van $2 werden er dus waarschijnlijk 1,6 miljoen tokens verkocht. Ondertussen is die prijs geklommen naar om en bij de $3. Volgens de gegevens van Coinmarketcap en Coingecko is er een maximum supply van 22 miljoen tokens maar is het niet duidelijk hoeveel er daarvan in circulatie zijn. We stelden de vraag aan het team hoeveel tokens er in hun eigen handen zijn en/of er bijvoorbeeld in escrow opgeborgen zitten. Niet onbelangrijke informatie als je geïnteresseerd zou zijn in CLT als investering. Maar dat is niet de enige use-case van dit token. Daar komen we later nog op terug.

To #hodl or not to #hodl

Is that the million dollar question? Want wat als je een rasecht hodler bent? Is het dan ergens geen zonde dat jouw crypto-investering ergens onder een virtuele matras of in een virtuele sok, stof ligt te vergaren en in feite niets meer dan de eventuele stijging in waarde, opbrengt? Dat is in een notendop wat de heren en dames bij CoinLoan aankaartten en een oplossing voor uitgewerkt hebben. Zit je daarom met een stack van een coin op een hardware wallet waar je er verder niets mee doet? Dan is één van de producten van CoinLoan misschien wel een alternatief.

Passief inkomen vergaren door interest te verdienen

Bij CoinLoan kan je 7 verschillende cryptomunten (BTC, ETH, XRP, BCH, LINK, XMR en LTC) , 6 verschillende stablecoins (USDT, TUSD, USDC, PAX, DAI, BUSD), 2 DeFi tokens (WBTC en PAXG) en 3 fiatvaluta deponeren en interest vergaren. Afhankelijk van de token of coin, krijg je daarvoor een jaarlijkse interest van 3% tot 10,3%. De laagste interest krijg je voor Monero (XMR), de hoogste voor alle stablecoins en EUR’s of GBP’s. De interest krijg je elke dag om 14u UTC uitgekeerd.

CLT staken

Voor zij die het CLT token aangekocht hebben, bestaat er een mogelijkheid om ook dat aan het werk te zetten. Je kan deze tokens staken en additionele interest vergaren en dat tot wel 2% extra bijkomend op de rates die we hierboven vermeldden:

- 125 CLT verhoogt je Interest Account rates met 0.1%

- 375 CLT — met 0.3%

- 1,000 CLT — met 0.8%

- 1,250 CLT — met 1%

- 2,500 CLT — met 2%

Hoger dan die 2% kan helaas niet. De gestakete coins kunnen niet voor andere zaken, zoals het aangaan van een lening, gebruikt worden. Ze kunnen wel eenvoudig ge-unstakete worden. Dat zal dan wel leiden tot een lager interestpercentage.

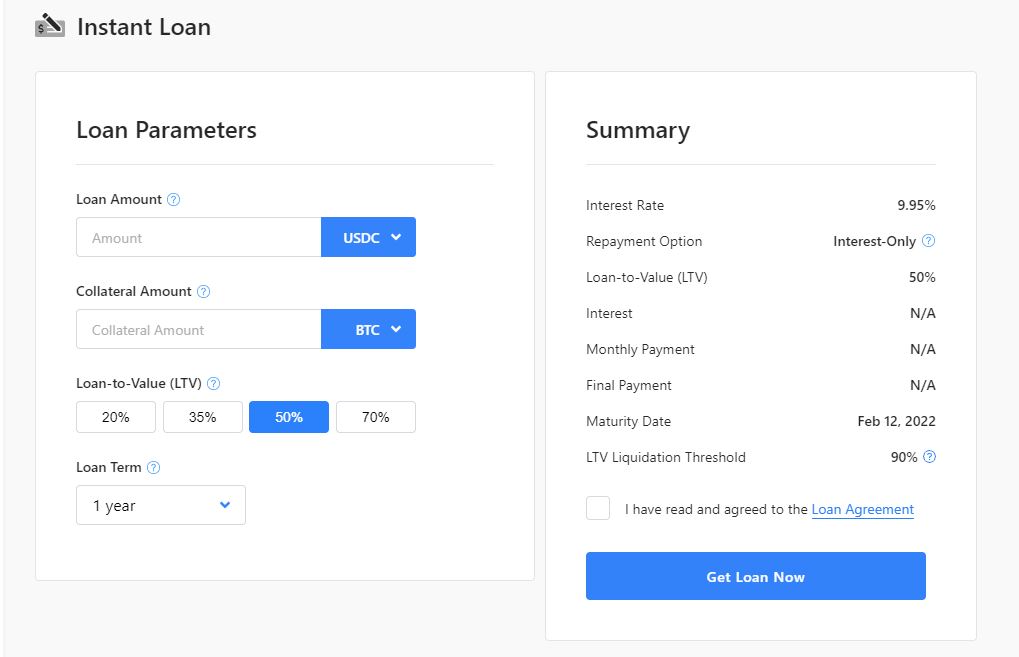

Leningen met crypto als onderpand

Heb je veel vertrouwen in de cryptomarkt of denk je dat er munt geslagen kan worden uit een strategisch gekozen lening? Of heb je gewoon nood aan vers geld in welke vorm dan ook? Laat ons al op voorhand zeggen dat we hier géén financieel advies geven en dat geld lenen altijd geld kost. Concreet biedt CoinLoan namelijk aan om 4 crypto’s (BTC, ETH, XMR en LTC), 6 stablecoins (USDT, TUSD, USDC, WBTC, PAX en BUSD) en 2 fiatvaluta (EUR en RUB) te lenen met de 8 cryptovaluta, 6 stablecoins (die we al eerder vermeldden) en EUR als onderpand. We illustreren dit graag met een voorbeeld.

Stel dat ik 1 BTC heb, die ik in de nabije toekomst niet ga willen verkopen. Ik heb echter wel nood aan extra liquiditeit in de vorm van USDT want ik wil investeren in een andere cryptomunt. In plaats van die ene Bitcoin te verkopen (en eventuele winsten in de toekomst mis te lopen), kan ik deze als onderpand inbrengen bij een lening die ik kan aangaan bij CoinLoan.

Concreet in ons voorbeeld wil dat het volgende zeggen. Dankzij die 1 BTC kan ik tot +/- 36k USDT lenen. Ik moet dan gedurende een jaar elke maand 358.88 USDT terugbetalen aan rente, wat overeenkomt met een totale kostenplaatje van 4306 USD of 11.95% per jaar. Kosten op het kapitaal betaal je niet, enkel rente. Op het einde van de leenperiode betaal je het uitgeleende kapitaal in zijn geheel terug.

Dit voorbeeld is van toepassing als je een Loan-to-Value percentage van 70% instelt. Het LTV ratio is de verhouding tussen de hoogte van het uitgeleende bedrag en de waarde van het onderpand. Omdat de waarde van het onderpand erg kan fluctueren, wat toch zeker bij de niet-stablecoins van toepassing is, stijgt het risico sterk naargelang dit ratio wordt verlaagd. Wil je hetzelfde bedrag lenen met een LTV ratio van 20%, dan zal je onderpand niet 1 maar bijna 3,5 BTC moeten zijn. Op deze manier kan de uitlener zichzelf tegen het potentiële risico indekken.

Ook een crypto-exchange

Bij CoinLoan kan je ook alle aangeboden crypto, dankzij een koppeling met Mastercard of VISA, rechtstreeks bij ze aankopen. Daarvoor wordt een kleine transactiekost gevraagd. Met een gewone SEPA of SWIFT overschrijving is het ook mogelijk en die is daarenboven helemaal gratis. Alle cryptomunten die ze aanbieden of waarmee je kan verdienen kunnen ook kosteloos worden overgemaakt in beide richtingen. Dus zowel bij een deposit als een withdrawal betaal je geen kosten.

KYC nodig want gereguleerd

Aangezien CoinLoan een in Europa gevestigde onderneming is die financiële producten aanbiedt, is een Know Your Customer-procedure nodig. Dat wil zeggen dat wanneer je fondsen wil storten of afhalen, dat je je identiteit als klant moet hebben bewezen. Zoals bij alle andere grote exchanges of andere cryptodienstenbedrijven, houdt dat in dat je je adres- en identiteitsgegevens moet ingeven en verifiëren door middel van een foto van jezelf en je ID-kaart.

Conclusie

CoinLoan is een nog jong cryptobedrijf maar het heeft zich de voorbije jaren wel bewezen. Door de ICO-hype te doorstaan en met werkende producten op de markt te komen, hebben ze bewezen dat ze geen scam zijn maar een ambitieus bedrijf dat levensvatbare diensten aanbiedt. Als je dus op zoek bent naar een manier om wat passief inkomen te genereren in de vorm van interesten of vers geld in de vorm van crypto nodig hebt, dan is CoinLoan misschien wel een goed idee voor jou.

Disclaimer: Dit is een betaalde review. Lezers moeten hun eigen onderzoek doen, voordat ze acties ondernemen met betrekking tot het gepromote bedrijf of een van zijn genoemde ondernemingen of services. CryptoBenelux is niet verantwoordelijk, direct of indirect, voor enige schade of verlies dat veroorzaakt is door of in verband met het vertrouwen in goederen, diensten of inhoud die genoemd zijn in het persbericht.

Stop met te veel betalen voor je crypto. Bij de Amsterdamse exchange Finst handel je tegen de laagste tarieven van Nederland, zonder verborgen kosten.

👀 Bekijk Finst nu ›Let op: Beleggen in crypto brengt risico’s met zich mee. Handel alleen met geld dat u kunt missen.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Populair Nieuws

Loading