De voormalige CEO van de cryptocurrency-beurs BitMEX, Arthur Hayes, heeft in een reeks tweets

verteld dat hij verwacht dat de op een na grootste cryptocurrency volgens marktkapitalisatie, Ethereum

(ETH), zal stijgen zodra het zijn netwerkupgrade voltooid heeft.

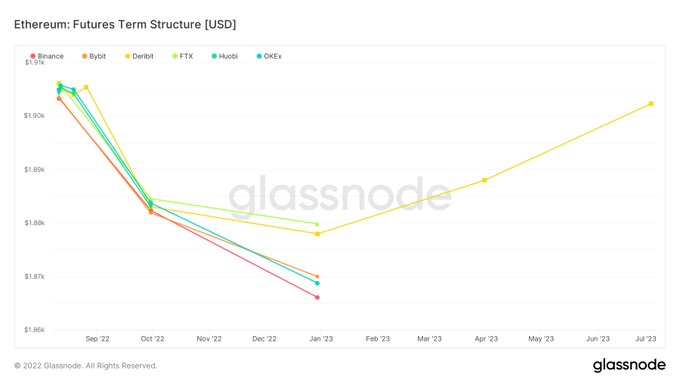

In de tweets legde Hayes uit dat Ethereum zich in een merkwaardige situatie bevindt die backwardation wordt genoemd, waarbij de spotprijs van het activum hoger is dan waarvoor het op de termijnmarkt handelt.

Hayes is van mening dat de discrepantie te wijten is aan de vrees van handelaren voorafgaand aan de aanstaande overstap van ETH naar een proof-of-stake (PoS) consensusmechanisme dat gepland staat voor half september. Hij zei het volgende:

"De curve is in backwardation, dat wil zeggen futures < spot, uit tot januari 2023. Ik vermoed dat handelaren de ETH-blootstelling vóór de fusie afdekken voor het geval dat."

Hayes speculeerde vervolgens ook over wat er zou kunnen gebeuren als de Ethereum-upgrade zou mislukken. Hij had hier het volgende over te zeggen:

“Als de marginale druk aan de verkoopkant is, dan zijn de marktmakers long futures en moeten ze short verkopen om zichzelf in te dekken. Dit zorgt voor neerwaartse prijsdruk op de contante of spotmarkt.”

Omgekeerd, als de overstap naar

ETH 2.0 soepel verloopt, voorspelt Hayes dat er twee mogelijke scenario's kunnen gebeuren:

"Maar wat gebeurt er als de fusie succesvol is en hedgers hun shorts afdekken zodat ze weer netto long op ETH zijn? En wat als speculanten die geloven in een 'triple-halving' YOLO gaan in longposities met een hefboomwerking? Nu is de druk aan de koopkant, en market makers zijn short futures en moeten spot long gaan. Een omkering van hun positionering vóór de fusie.”

Hayes besloot zijn betoog door op te merken dat de daaropvolgende "positieve feedbacklus" aan de voorstanders van Ethereum zou aantonen dat het project aan een opmars bezig is. Hij sloot af met:

"Als je gelooft dat de fusie gaat slagen, dan is dit nog een andere positieve structurele reden waarom ETH tot het einde van het jaar hoger zou kunnen zijn."