XRP als gamechanger voor banken: Hoe Ripple de Basel III-regels tackelt

Crypto-onderzoeker SMQKE gooide onlangs een bommetje in de cryptowereld: XRP kan banken helpen om de strenge liquiditeitseisen van Basel III te tackelen.

En nee, dit is geen loze belofte – het wordt onderbouwd met keiharde analyses. Wat maakt XRP zo’n slimme zet voor banken? Laten we dit stap voor stap uitpluizen.

XRP als ultieme overbruggingsmunt

Volgens SMQKE kan XRP banken helpen om hun liquiditeitsbeheer radicaal te vereenvoudigen. Hoe? Door reserves te bundelen in één overbruggingsactiva: XRP zelf.

Geen gedoe meer met talloze nostro-rekeningen in verschillende landen en valuta’s. Dat scheelt niet alleen een hoop gedoe, maar ook bakken met geld. Denk aan lagere kosten voor valutahandel, treasury-activiteiten en liquiditeitsbeheer.

De onderzoeker verwijst naar gedetailleerde rapporten die laten zien hoe XRP banken helpt om internationale betalingen soepeler en goedkoper te maken. En dat is precies waar de financiële wereld om schreeuwt in deze tijd van strenge regels en hoge kosten.

Weg met inefficiënte nostro-rekeningen

Laten we even inzoomen. Banken houden nu vaak enorme hoeveelheden geld vast op zogenaamde nostro-rekeningen om grensoverschrijdende betalingen mogelijk te maken.

Klinkt logisch, maar het is een ramp voor de efficiëntie. Dat geld ligt daar maar, terwijl het elders veel productiever ingezet kan worden. XRP biedt een oplossing: door reserves te consolideren in één activum, hoeven banken minder saldo’s in verschillende valuta’s aan te houden.

Het resultaat? Lagere hedgingkosten en een gestroomlijnde operatie. Plus, het beheer van tegenpartijrisico’s en reconciliatie wordt een stuk eenvoudiger. Minder rekeningen, minder overhead, minder stress.

XRP maakt het mogelijk om liquiditeit slimmer te beheren, zodat banken altijd genoeg cash beschikbaar hebben zonder onnodig kapitaal vast te zetten.

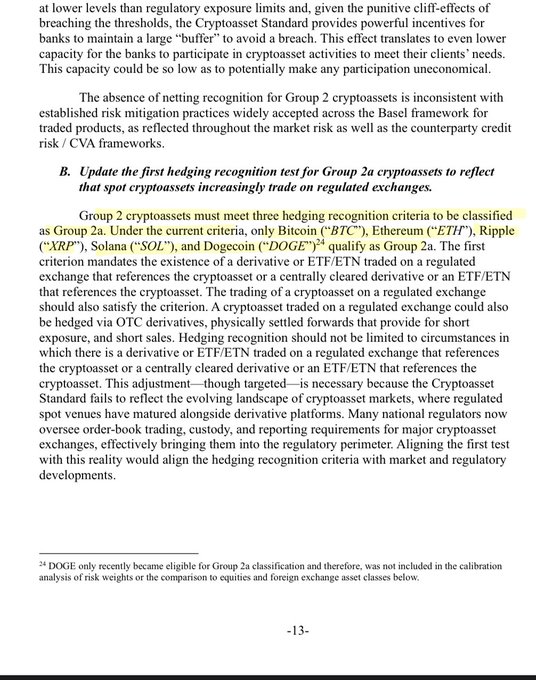

Basel III? Geen probleem met XRP

Basel III legt banken strenge eisen op, vooral als het gaat om liquiditeitsdekkingsratio’s en hoogwaardige liquide activa. Het probleem? Al dat slapende geld op nostro-rekeningen is niet alleen inefficiënt, het telt ook nog eens mee op de balans volgens de Basel III-normen.

Gevolg: banken moeten nóg meer kapitaal aanhouden om aan de regels te voldoen, wat de kosten verder opdrijft.Hier komt XRP om de hoek kijken. Als een superliquide afwikkelingsinstrument versnelt XRP transacties en biedt het liquiditeit op aanvraag.

Banken hoeven minder ‘dood’ geld aan te houden, wat hun balans een stuk gezonder maakt. SMQKE wijst erop dat Ripple’s visie is om XRP dé go-to liquiditeitsbron te maken zodra de marktkapitalisatie en handelsvolumes groot genoeg zijn om institutionele geldstromen te dragen.

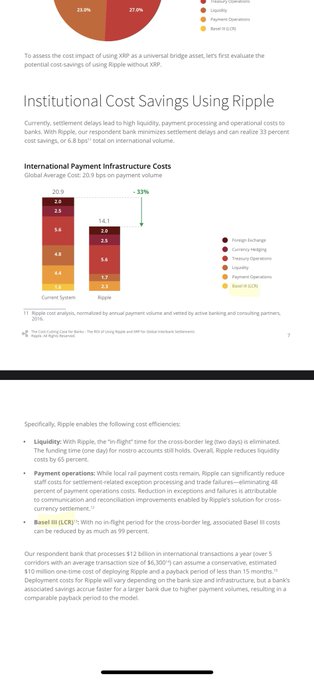

Keiharde kostenbesparingen

De cijfers liegen niet. Volgens Ripple’s analyses kunnen banken tot 33% besparen op hun betalingsinfrastructuur door XRP in te zetten voor internationale betalingen.

Dat komt neer op flinke kortingen op liquiditeitskosten, verwerkingskosten en operationele overhead. Weg met de logge, traditionele correspondentbankmodellen – XRP zorgt voor snellere afwikkelingen die óók nog eens voldoen aan de Basel III-regelgeving.

SMQKE benadrukt dat dit soort functionaliteit cruciaal is voor banken die worstelen met steeds complexere regels. Liquiditeitseisen worden strenger, en instellingen moeten hun balansen optimaliseren zonder in te boeten op efficiëntie.

Door liquiditeit te stroomlijnen, kosten te verlagen en compliance te vereenvoudigen, positioneert XRP zich als een onmisbare schakel in de toekomst van internationale betalingen.

Blijf deze ontwikkelingen in de gaten houden, want als Ripple’s visie werkelijkheid wordt, zou XRP weleens de standaard kunnen worden voor slimme banken wereldwijd.

Stop met te veel betalen voor je crypto. Bij de Amsterdamse exchange Finst handel je tegen de laagste tarieven van Nederland, zonder verborgen kosten.

👀 Bekijk Finst nu ›Let op: Beleggen in crypto brengt risico’s met zich mee. Handel alleen met geld dat u kunt missen.

Ga verder met lezen

Dit vind je misschien ook leuk

Laat mensen jouw mening weten

Lees ook

Populair Nieuws

Loading